[ 5.Россия и США ] [ 6.Нефть или рыба ] [ 7.Загадки уровня ] [ Приложение 1 ] [ Приложение 2 ]

4. Вокруг Каспия

4.1. Персидский залив и Каспий

Нефтяной кризис 1980-х годов и военный кризис 1990-1991 годов вокруг Кувейта многому научили Запад...

Чтобы преодолеть растущее потребление нефти, с начала 1970-х годов США, западноевропейские страны и Япония стали импортировать ее, главным образом, из арабских стран Ближнего Востока (рис. 8). Тогда импортная нефть стоила 2.3 долларов за баррель. В 1973 году, осознав зависимость промышленных стран от импорта нефти, ОПЕК резко сократила ее экспорт, и к 1980 году сумела поднять цены до 30-35 долларов за баррель. Эти годы вошли в историю, как годы "нефтяного кризиса". В ответ "нефтезависимые" страны расширили масштабы разведочного бурения (в результате были открыты месторождения в Мексике, Аляске, Северном море), возобновили добычу на скважинах, закрытых при цене 2.3 доллара за баррель как нерентабельные, достигли снижения расходов топлива автомобилем более чем в 2 раза, добились заметных успехов в развитии альтернативных (прежде всего ядерной) источников энергии. В результате всего этого, а также неспособности членов ОПЕК договориться между собой относительно квот на добычу, импортеры нефти смогли снизить цену на нефть до 10 долларов за баррель. Впоследствии (до 1998 года) цена на нефть колебалась в пределах от 14 до 18 долларов за баррель.

После нефтяного кризиса импортеры нефти поняли главное - необходимость обеспечения непрерывности потока нефти от скважины до потребителя. А потому аксиомой современной мировой политики стало то, что нефть должна поступать на мировой рынок в достаточном количестве из различных мест с тем, чтобы исключить всякую возможность "нефтяного шантажа" от групп нефтедобывающих государств. Как это достичь?

Вот тут весьма кстати развалился СССР и Запад вновь (который уж раз) вспомнил о каспийской нефти; западные аналитики единодушно пришли к выводу, что активная разработка каспийской нефти в состоянии предотвратить увеличение роли и места арабских стран, Ирана и Ирака в производстве нефти, диверсифицировать мировые источники энергоресурсов и недопустить энергетическую зависимость большинства регионов мира от узкой группы нефтедобывающих стран. Некоторые аналитики прямо заявляют, что "Запад начал великую игру против ОПЕК". Добавим, что "козырной картой" в этой игре, конечно же, выступают огромные запасы нефти и газа, находящиеся под водами Каспия и по его переферии.

Рис. 8. Доставка нефти из Персидского залива на мировые рынки.

Экспортный потенциал Каспийского региона оценивается по разному. По данным российского Министерства топлива и энергетики, он не превышает 70-80 млн тонн нефти в год. По-иному оценивают свои возможности сами прикаспийские страны. К 2010 году Азербайджан планирует экспортировать ежегодно 100 млн тонн нефти, Казахстан 90 млн тонн нефти, Туркменистан 50 млн тонн нефти. Эксперты министерства энергетики США подтвердили, что общий экспорт нефти из Каспийского региона составит к 2015 году 200-230 млн тонн. Если учесть, что ежегодная мировая добычи нефти составляет около 3 млрд тонн, то в ближайшие десятилетия вклад Каспийского региона в мировую добычу нефти возрастет до 7%. По мнению западных аналитиков, этого вполне достаточно для ослабления энергетической зависимости Запада от стран Персидского залива. Принципиально важным является также то, что Каспийский регион (прежде всего Туркменистан) может стать солидным поставщиком газа в Европу.

Но страны ОПЕК не намерены уступить свои позиции на мировом нефтяном рынке и с каждым годом увеличивают производство нефти. Увеличивается производство нефти и в странах, не входящих в ОПЕК. Стремится к этому и Россия. В этой конкурентной борьбе рост производства нефти в каспийском регионе произойдет только в том случае, если она найдет более экономически выгодные пути доставки на мировые рынки. Нефть из портов Персидского залива в Европу поступает двумя путями (рис. 8): через Суэцкий канал танкерами дедвейтом до 300 тысяч тонн и вокруг Африки танкерами дедвейтом 500 тысяч тонн и более. Расстояние морских перевозок, например, к Роттердаму составляет по первому пути 11800 км, по второму - 32000 км.

Но вопрос, как доставить углеводородное сырье Каспия на мировые рынки, оказался чрезвычайно сложным, и грандиозные нефтяные и газовые проекты все еще находятся на ранних стадиях развития - темпы их освоения в прямую зависят от возможности доставки добытых нефти и газа на мировые рынки. Парадоксальность ситуации состоит в том, что все государства, расположенные вокруг Каспия, являются нефтедобывающими, и все они заинтересованы в экспорте своей нефти, и ни одно из них не имеет международнопризнанных прав собственности на нефтяные месторождения, расположенные далее 10 миль от своих берегов.

Обсуждаются много вариантов транзита каспийской нефти, мы же рассмотрим наиболее вероятные, отметив попутно их основные плюсы и минусы.

4.2. Транспортные пути азербайджанской нефти

Азербайджанская нефть может попасть на мировые рынки через Россию, через Грузию, через Турцию и через Иран (рис. 9).

Российский маршрут предусматривает использование нефтепровода Баку-Махачкала-Грозный-Тихорецк-Новороссийск (Туапсе) и танкерную перевозку через Черное и Средиземное моря. Доставку нефти на мировые рынки по этому маршруту планируется осуществлять в 2 этапа: в ближайшие 5-7 лет - “ранней” нефти (35 млн тонн), а затем - “основной” (ежегодно по 20 млн тонн). Протяженность трубы Баку-Новороссийск составляет 1411 километров, мощность - 15-17 млн тонн нефти в год, стоимость капитальных вложений на модернизацию, в случае его принятия для транспортировки основной нефти, - примерно 2 млрд долларов.

Рис. 9. Схема доставки каспийской нефти на мировые рынки (западный и северный маршруты).

"Ранняя" азербайджанская нефть уже поступает в терминалы Новороссийска, но судьба маршрута во многом зависит от российско-чеченских, российско-турецких и российско-азербайджанских взаимоотношений (вернее будет сказано, от российско-американских).

В декабре 1996 года между Россией и Азербайджаном была достигнута договоренность о пробной прекачке 200 тысяч тонн нефти в Новороссийск. Через месяц Чеченская Республика заявила свое несогласие с этим договором, а еще через месяц председатель чеченской Южной нефтяной компании (ЮНКО) Хожахмет Яриханов заявил о желении Чечни быть самостоятельным субъектом российско-азербайджанского договора. 11 июля 1997 года было подписано трехстороннее соглашение, в контексте которого Россия и Чечня должны были выработать отдельный двухсторонний договор об условиях транспортировки азербайджанской нефти по 153-километровому чеченскому участку нефтепровода Баку-Новороссийск. Но тут начались нешуточные споры о тарифах.

Россия предложила Чечне 43 цента за перекачку одной тонны нефти на 100 км. Тогдашний заместитель Министра топлива и энергетики РФ Сергей Кириенко уведомил: "Цена, которую Федеральный центр платит регионам за транспортировку "черного золота", должна быть одинаковой на территоррии Чечни, так и любого другого субъекта Федерации, будь то Дагестан или Ивановская область". Понятно, что в ценевом вопросе транзита нефти для Федерального центра крайне опасно создавать прецедент. Чеченская же сторона по одним источникам отстаивала 2.2 доллара, по другим - 6 долларов, по третьим - 20 долларов. Президент Масхадов во время своего визита в США (ноябрь 1997 года) заявил, что Чеченская Республика не собирается отойти от международных тарифов и потребовал от России 4 доллара 43 цента за перекачку одной тонны азербайджанской нефти. На чеченские требования Россия ответила, что она проложит новую ветку по Дагестану и Ставрополю в обход Чечни или же перевезет бакинскую нефть танкерами в Астрахань.

Транспортировка азербайджанской нефти танкерами по Каспию, из Баку в Астрахань с последующей переработкой на Волгоградском нефтеперерабатывающем заводе вполне реальна, но подходит лишь для небольших объемов. Эквивалентный же объем западносибирской нефти Азербайджан может получить в Новороссийске для последующего экспорта. Сооружение обходного трубопровода протяженностью около 300 км (если "объезжать" по ближнему периметру), по расчетам Минтопэнерго РФ, обойдется в 220-230 млн долларов, но его строительство до сих пор не финансируется. Правительство РФ надеется обеспечить финансирование с помощью специальных облигаций, которые будут распространяться в Европе, и за счет средств от реализации около 5% акций "Транснефти". Поэтому одни эксперты сомневаются в реальности транзита "большой" азербайджанской нефти по новому маршруту с 2000 года, другие - расценивают демарш России как шантаж (поскольку прокладка обходной ветки потребует примерно таких же расходов, как на сооружение нефтепровода Баку-Супса, то Баку может вовсе отказаться от услуг России), третьи - убеждены в политических и экономических выгодах нового маршрута, несмотря на то, что он удлиняеть дальность нефтеперекачки Баку-Новороссийск более чем на 100 км.

Обсуждая российско-чеченские "нефтяные" взаимоотношения, российские СМИ излишне много внимание уделяли вопросу тарифа, но вряд ли он был "камнем преткновения". Хотя, надо заметить, что Чечня не раз закрывала нефтепровод Баку-Новороссийск из-за тарифных споров. Последний раз это произошло 30 марта 1999 года. Тогда АО "Чечентранснефть" заявило, что Россия задолжала ей более 100 млн долларов. Максимально возможная же плата России Чечне за эксплуатацию чеченского участка нефтепровода (при транзите 20 млн тонн нефти по тарифу 43 цента на 100 километров) составляет всего 13 млн долларов - сумма незначительная для России, возможные ежегодные доходы которой от транзита только азербайджанской нефти оцениваются в 1.5 млрд долларов.

Вопрос "лояльности" чеченского участка нефтепровода крайне важен для России, чтобы доказать обоснованность своих претензий на ведущую роль в безопасной транспортировке каспийской нефти, а Чеченская Республика добивается право экпортировать собственную нефть самостоятельно, по своему усмотрению, без участия России. Именно с этой целью создан новый “Каспийско-чеченский консорциум”, как сообщается, для транзита 80 млн тонн каспийской и чеченской нефти в год на сумму 15 млрд долларов в Польшу, Украину, Литву, Германию и Турцию на 20% дешевле, чем по Российскому маршруту. В частности, предлагается транспортировать азербайджанскую нефть по маршруту Баку-Махачкала-Грозный-Сухуми (Батуми), а чеченскую - по маршруту Грозный-Тбилиси, далее по азербайджано-грузинскому нефтепроводу до порта Супса.

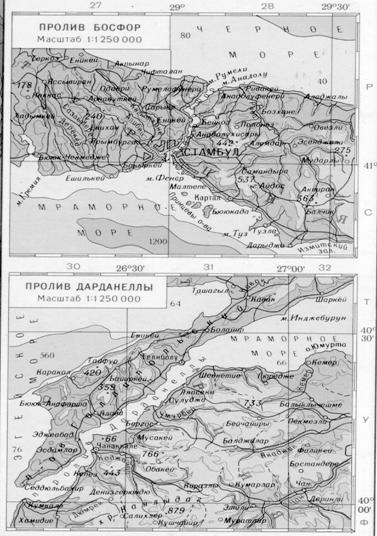

Значительно более серьезным препятствием российского маршрута является Турция, которая, используя истинные и мнимые трудности транспортировки каспийской нефти через черноморские проливы (рис. 10), может блокировать проход большегрузих нефтеналивных танкеров из Новороссийска и Туапсе. Вопрос этот заслуживает обстоятельного обсуждения.

В октябре 1993 года Турция направила странам, планирующим перевозку каспийской нефти через Босфор и Дарданеллы, доклад, подготовленный под руководством госминистра по морским вопросам Бурхана Кара о ситуации с судоходством в зоне черноморских проливов. В нем отмечается, что если в 1938 году через проливы прошли 4500 судов, то ныне проходят около 51000 судов ежегодно. Кроме того, в Конвенции Монтрё от 1936 года, которая до сих пор регулирует правила навигации в черноморских проливах, средняя длина кораблей определена в 100 метров, а скорость прохождения Босфора и Дарданелл - 6-7 миль в час. Сегодня же проливами пользуются суда со средней длиной 150 метров, и они идут со скоростью порядка 10 миль в час. В Босфорском проливе, длина которого составляет 17 миль, существует четыре поворота на 45 градусов, причем на одном таком участке ширина пролива сужается до 700 метров. При проходе крупнотоннажных судов че рез проливы вводится одностороннее движение, которе приводит к скоплению судов при входе в проливы, что повышает вероятность аварий из-за столкновения судов и наносит экономический ущерб из-за задержек прохождения судов. В ближайшее время, сообщалось в этом документе, Турция намерена изменить действующий с 1936 года в проливах регламент судоходства.

Рис. 10. Босфор и Дарданеллы

1 июля 1994 года Турция в одностороннем порядке ввела новый Регламент судоходства в черноморских проливах, ограничивающий проход крупнотонажных нефтяных танкеров. Этот Регламент, как утверждает турецкая сторона, направлен на снижение риска катастроф и предусматривает введение так называемой "неограниченной страховки", обязывающей иностранные суда при нанесении по их вине вреда окружающей среде полностью компенсировать экологический ущерб. Суда, не имеющие такого полиса, в Босфор и Дарданеллы допускаться не будут. В официальном заявлении, распространенном Турцией в Парламентской Ассамблее стран Организации черноморского экономического сотрудничества (ЧЭС) говорится: "Суть свободы судоходства состоит в том, что она должна осуществляться и реализовываться в безопасных условиях как для мореплавателей, так и для обитателей берегов проливов. Поэтому Турция как единственная прибрежная страна несет ответственность за защиту населения и окружающей среды, а также за обеспечение безопасности судоходства и эффективного движения судов в проливах".

В России и в других странах понимают и разделяют озабоченность турецкой стороны в отношении безопасности судоходства и экологии в зоне проливов, где проживают 12-13 млн человек. Суть разногласий не в этом. Дело в том, что турецкий Регламент 1994 года содержит явные нарушения Конвенции Монтрё 1936 года, которая возложила на Турцию четкие обязательства, ограничивающие ее свободу действий в черноморских проливах. В статье 2 Конвенции ясно сказано: "В мирное время торговые суда будут пользоваться правом полной свободы прохода и плавания в проливах днем и ночью, независимо от флага и груза, без каких-либо формальностей". Даже в военное время сохраняются свобода прохода иностранных торговых судов и свобода плавания в проливах, за исключением судов страны, находящейся в состоянии войны с Турцией. Безусловно, при проходе проливов необходимо выполнять ряд условий, предусмотренных в Конвенции: сообщать турецким властям флаг, название судна, тоннаж, место отправления, место назначения, а также заплатить сбор за санитарный контроль, за содержание технического оснащения фарватера и спасательной службы.

Конвенция Монтрё функционировала вполне нормально и устраивала всех в течение 60 лет. Правда, в 1920 году правительство Турции пыталось ввести новые Правила для иностранных судов, требующие прохождение полицейского и таможенного досмотра, а в 1982 году - новый Регламент порта Стамбул, распространив его действие на всю зону проливов, предусмотрев при этом некоторые ограничения свободы судоходства в проливах. Тогда, после возражений ряда стран, турецкие власти разъяснили, что Регламент касается лишь турецких и тех иностранных судов, которые заходят в турецкие порты, и не касается иностранных транзитных судов. Но на этот раз турецкое правительство в очень жесткой, ультимативной форме отказывается даже обсуждать "турецкие национальные правила" прохождения Босфора и Дарданелл и пытается поставить мир перед совершившимся фактом; Регламент был принят в одностороннем порядке, как законодательный акт Турции, без каких-либо консультаций ни с участниками Конвенции Монтрё, ни с основными пользователями проливами, ни с Международной морской организацией (ИМО).

В турецком Регламенте 1994 года обращают на себя внимание два обстоятельства. 1) Турция пытается ввести новшество в международное право о "сути свободы судоходства", противопоставляя его необходимости обеспечения безопасности мореплавания и охраны морской среды. 2) Турция оправдывает свои односторонние действия тем, что Конвенция Монтрё предоставляет ей полный суверенитет в проливах.

Оба эти аргумента небезупречны. Во-первых, содержание принципа свободы судоходства достаточно прочно утвердилось в международном праве, в Конвенции Монтрё и в Конвенции ООН по морскому праву. Попытка подменить его иными понятиями (соблюдение безопасности мореплавания и охрана морской среды) тем более неубедительна, что все эти понятия вполне можно сочетать. Во-вторых, никто не оспаривает суверенитет Турции над проливами; Конвенция Монтрё не подчеркивает полный и неограниченный суверенитет Турции над проливами, а лишь снимает некоторые ограничения суверенитета Турции, введенные Лозаннским мирным договором (например, запрет для Турции иметь военные укрепления в зоне проливов). Одновременно. Конвенция Монтрё возлагает на Турцию ряд обязательств, ограничивающих ее свободу в проливах четкими рамками, в частности, суверенитет Турции ограничен обязательством предоставлять иностранным судам "право полной свободы прохода и плавания в проливах". В-третьих, многие эксперты сходятся в том, что турецкие источники излишне драматизируют "экологическую ситуацию" в проливах. Так, из 51000 судов, ежегодно проходящих через проливы, более 60% принадлежат самой Турции и только 15% являются крупнотаннажными и, как считают эксперты, вопросы экологической безопасности проливов сегодня вполне успешно можно решить введением более эффективной системы слежения за навигацией.

Факт нарушения Конвенции Монтрё Турцией был признан многими государствами и отражен в ряде решений Международной морской организации. Так, в утвержденных на 19-ой сессии Ассамблеи ИМО (ноябрь 1995 года) правилах прохода судов через черноморские проливы подчеркивается, что они "составлены исключительно с целью обеспечения безопасности судоходства и защиты окружающей среды и таким образом не имеют целью повлиять на права или нанести ущерб правам любого судна пользоваться проливами в соответствии с международным правом, включая Конвенцию ООН по морскому праву 1982 года и Конвенцию Монтре 1936 года", и далее: "национальные правила, опубликованные прибрежным государством, должны полностью соответствовать правилам и рекомендациям ИМО".

Вопрос о неправомерности введения Турцией Регламента судоходства в проливах был поднят и на заседании Комитета по экономическим, торговым, технологическим и экологическим вопросам Парламентской Ассамблеи стран Организации черноморского экономического сотрудничества в феврале 1996 года, где делегация России, в частности, сообщила, что в результате введения турецкого Регламента с 1 июля 1994 года по 31 декабря 1995 года было 268 случаев необоснованных задержек российских судов, что привело к потере 1553 часов эксплуатационного времени и к ущербу в сумме более 885 тыс долларов, не считая упущенной выгоды, потерянных контрактов и санкций за опоздания. (По другим источникам, ежегодные потери России от введеных Анкарой санкций оцениваются в 500 млн долларов).

С другой стороны, в конце мая 1999 года при поддержке турецкого правительства в Стамбуле прошла беспрецедентная экологическая акция протеста против прохождения российских танкеров через Босфор и Дарданеллы. В этих мероприятиях приняли участие представители трехсот турецких общественных организаций, присутствовали представители международных экологических организаций и они широко освещались телекомпаниями CNN и DDC, зарубежными информационными агентствами. Однако, как справедливо считают наиболее объективные аналитики, проблема эта вовсе не экологическая; ограничив проход нефтяных танкеров через черноморские проливы, Турция добивается направить каспийскую нефть на мировые рынки через Джейхан.

Со своей стороны Россия предприняла две попытки смягчить турецкие санкции на проход российских нефтеналивных танкеров через Босфор и Дарданеллы. Во-первых, она обещала Турции существенно увеличить поставки природного газа по существующим газопроводам или, построив новый газопровод по дну Черного моря до турецкого порта Самсун. Во-вторых, Россия заявила о создании российско-болгаро-греческого консорциума для доставки азербайджанской нефти на мировые рынки минуя черноморские проливы: нефть танкерами перевозится из Новороссийска до болгарского порта Бургас, а оттуда по нефтепроводу до греческого порта Александрополис на Эгейском море (рис. 11). Эти попытки России не возымели действия.

Что касается российско-азербайджанского сотрудничества, то, как полагают политологи, у него нет долгосрочных перспектив: в конфликте между Азербайджаном и Арменией Москва сделала ставку на Армению; по освоению месторождения Капяз заняла протуркменскую позицию; признается участие командования российской 104-й воздушно-десантной дивизии и Главного разведовательного управления Генерального штаба ВС России в антиправительственных выступлениях (4 июня 1993 года и 5 октября 1994 года) полковника Сурета Гусейнова; актом открытого давления посчитала Баку решение России (19 октября 1994 года) закрыть границу с Азербайджаном... Сегодня в Баку многие не скрывают, что российский транзит азербайджанской нефти является временной, вынужденной мерой. Если при этом еще вспомнить вожделенную мечту США отстранить Россию от транзита каспийской нефти и босфорский узел, то утверждение, что "большая" азербайджанская нефть пройдет через Новороссийск, по-видимому, теряет всякий смысл. Из-за позиции США у иранского маршрута (Баку-Тебриз-Тегеран-Абадан) также вряд ли есть перспектива быть реализованным.

Черноморской вариант грузинского маршрута азербайджанской нефти предусматривает использование после реконструкции нефтепровода Баку-Тбилиси-Батуми (Поти) мощностью 5-7 млн тонн в год и нового трубопровода протяженностью 926 километров Баку-Супса, а средиземноморской вариант - нефтепровода Баку-Тбилиси-Эрзурум-Джейхан. Финансовую, техническую и технологическую помощь Грузии в развитии нефтеэкспортной системы оказывают компании и банки более 10 государств. 17 апреля 1999 года начал качать нефть трубопровод Баку-Супса. Он обеспечит налив танкеров океанского класса общим объемом 6.5 млн тонн нефти в год. Несомненно, это отрицательно отразится на объемах транспортировки азербайджанской нефти по российскому маршруту, прежде всего, из-за несопоставимости российских и грузинских тарифов; российский тариф составляет 15,67 долларов за тонну, а грузинский - менее 2 долларов за тонну. Такая разница обусловлена тем, что Россия сама несла затраты на реверс новороссийской трубы, а все инвестиционные операционные затраты на маршрут Баку-Супса несли Азербайджан совместно с АМОК. Правда, сразу же после открытия нефтепровода Баку-Супса Транснефть заявила о готовности понизить тарифы за транзит азербайджанской нефти по нефтепроводу Баку-Новороссийск. Да и частые остановки в работе новороссийской трубы не способствовали укреплению позиций северного маршрута.

Турецкий маршрут азербайджанской нефти предусматривает ее доставку к средиземноморскому порту Джейхан; Джейхан уже сегодня технически готов осваивать до 120 млн тонн нефти в год. Обсуждались (рис. 9) несколько вариантов этого маршрута: Баку-Тебриз-Мидъят-Джейхан; Баку-Нагорный Карабах-Армения-Эрзурум-Джейхан; Баку-Тбилиси-Эрзурум-Джейхан; Азербайджан-Иран-Джейхан.

Кратчайший маршрут для нефтепровода Баку-Джейхан пролегает через Армению и Восточную Турцию. Однако по политическим мотивам (азербайджано-армянский конфликт, курдское движение) этот вариант оказался на втором плане. К концу 1998 года с выбором "политически надежного" маршрута вроде бы определились; проект нефтепровода Баку-Тбилиси-Эрзурум-Джейхан (протяженность - 1730 км, проектная стоимость - 2,5-2,6 млрд долларов) уже разработан немецкой компанией PLE. В случае реализации этого проекта Турция сэкономит на отказе от импорта ежегодно до 3 млрд долларов и плюс к этому получит еще один млрд долларов прибыли за транзит нефти по своей территории (примерно 5 долларов за тонну).

События, развываемые вокруг джейханского маршрута, нужно четко разделить на политические и на экономические, и условно их можно разделить на два этапа: до и после весны 1998 года.

Отношение компаний, входящих в Международный азербайджанский нефтяной консорциум, к турецкому маршруту с самого начала было не однозначным. С одной стороны, он не является самым экономичным; западные компании считают его себестоимость слишком высокой, и при перекачке только азербайджанской нефти в условиях падения мировых цен на нефть проект просто убыточен. С другой стороны, западные нефтяные компании постоянно находились в плену стратегических планов политического характера, сводящихся, по большому счету, к отстранению России от основных нефтяных потоков Каспия. Концепция оттеснение России, которой придерживались Азербайджан, Грузия и Турция, вряд ли стала бы превалирующей, если бы не Соединенные Штаты; объявив Каспийский регион зоной своих стратегических интересов, администрация США однозначно высказалась за реализацию проекта Баку-Джейхан.

И все же, еще совсем недавно казалось, что у турецкого маршрута нет больших перспектив. После отказа турецкого правительства увеличить нефтеперевозки из грузинских портов через Босфор Международный операционный консорциум (МОК), в ведении которого находится транспорт азербайджанской нефти, и Каспийский трубопроводный консорциум (КТК), в введении которго находится транспорт казахстанской нефти, начали переговоры с правительствами Болгарии, Македонии, Албании, Румынии, Хорватии, Словении, Венгрии, Украины и Молдовы по вопросу создания трансбалканского маршрута каспийской нефти, подвязанного к черноморским портам Грузии. Рассматривались два варианта: 1) по новому нефтепроводу от болгарского порта Бургас до адриатического порта Албании Влёра, 2) по нефтепроводной системе "Дружба-Адрия" от дунайских терминалов Венгрии и черноморских терминалов Румынии до адриатического порта Хорватии Риека. Весьма примечательно то, что трансбалканский транзит каспийской нефти не предусматривает использование строящихся с помощью России нефтепровода "Дунай-Адриатика" (Белград-Бар), который почти равен по расстоянию маршруту Бургас-Скопье-Влёра (около 450 км) и примерно вдвое короче маршрута Дунай-Адрия-Риека, а также болгаро-греческого нефтепровода Бургас-Александрополис (рис. 11), который напрямую, без транзита по Дунаю, соединяет Черное море с Эгейским; от транзита каспийской нефти отстраняются и страны, предрасположенные к сотрудничеству с Россией - Югославия, Греция. По этому же поводу необходимо напомнить, что Декларация Североатлантического блока от 1996 года предусматривает охрану международных нефтегазоэкспортных коммуникаций путем создания "военного зонта". Поэтому все более частые маневры НАТО в Черном и Адриатическом морях, предпринятая в апреле-мае 1999 года агрресия против Югославии и предстоящее (до 2002 года) вступление в альянс почти всех стран Балканского полуострова удостоверяют реальность трансбалканского маршрута каспийской нефти. И расширение НАТО на Восток если не предопределила, то ускорила каспийская нефть.

Рис. 11. Российско-болгаро-греческий маршрут каспийской нефти.

Ситуация заметно изменилась весной 1998 года. В апреле 1998 года Сенатор США Сэм Браунбек (автор законопректа "О стратегии "Шелковый путь") заявил: "Транскаспийский вариант транспортировки углеводородов через Баку и турецкий порт Джейхан уже определен в качестве одного из важнейших направлений доставки нефти и газа из Центральной Азии и Закавказья на мировые рынки". В мае 1998 года Рабочая группа, составленная из представителей AMOK и ГНКАР начала переговоры со странами, претендующими на прокладку по своей территории Основного экспортного трубопровода (ОЭТ), мощностью 45-50 млн тонн в год. Но окончательное решение принималось в Вашингтоне. 22 октября 1998 года состоялась встреча помощника президента США по национальной безопасности С. Бергера и специального советника президента по вопросам энергетики Каспия Р. Морнингстара с руководителями крупнейших американских нефтяных компаний, где обсуждались варианты прокладки трубопроводов с нефтяных месторождений Каспийского региона. И на этом совещании американские официальные лица сумели окончательно склонить нефтяные компании в пользу маршрута Баку-Джейхан, хотя сами нефтяные компании еще раз выразили сомнение относительно рентабельности этого проекта. 29 октября 1988 года в Анкаре президенты прикаспийских государств и Турция, заключили декларацию о поставках на мировые рынки нефти Каспия и Средней Азии, в которой подтвердили, что поддерживают проект Баку-Тбилиси-Джейхан. Гейдар Алиев, выступая после церемонии подписания этого документа, отметил, что "выраженная главами государств воля заложила основу для реализации проекта Баку-Джейхан". Но вместе с тем, некоторую надежду на то, что экономические интересы перевесят политические амбиции, вселяло заявление председателя "Амоко" Чарльза Питмана, сделанное 5 ноября 1998 года: "Решение о выборе главного маршрута транспортировки каспийской нефти отложено до начала декабря по обоюдному согласию Международных нефтяных корпораций и Государственной нефтяной компанией Азербайджанской республики". И вот в декабре 1998 года АиФ сообщили, что "нефтяные компании Мобил, Шеврон и Шелл подписали соглашение с правительством Республики Казахстан о разработке технико-экономического обоснования на строительство нефтегазопровода через Каспийское море и Азербайджан в турецкий порт Джейхан". Это соглашение нанесло окончательный приговор Основному экспортному трубопроводу.

Почему было так важно подключить к азербайджанской нефти среднеазиатскую? Дело здесь в следующем.

Трубопровод Баку-Джейхан становится рентабельным при условии прокачки через него 40 млн тонн нефти ежегодно по старым ценам и около 60 млн тонн подешевевшей нефти. Но столько нефти в Азербайджане нет, во всяком случае, пока. Если к тому же учесть экономические соображения (должен же быть какой-то предел политическим амбициям), то более 20 млн тонн азербайджанской нефти нужно будет пустить по более дешевым маршрутам: 15-16 млн тонн - в трубопровод Баку-Новороссийск и 6-7 млн тонн - в трубопровод Баку-Супса. Понимая это, США и Турция резко активизировали свои действия по продвижению идеи о прокладке трубопровода по дну Каспийского моря от Актау до Баку. Если этот проект удастся, то в Джейхан плюс к азербайджанской нефти можно будет качать и казахстанскую нефть, и тогда ее вполне хватит, чтобы окупить нефтепровод Баку-Джейхан. Чтобы еще в большей степени "экономически убедить" компании с выбором маршрута ОЭТ, администрация США отклонила ходотайство американских компаний о разрешении обмена тенгизской нефти на иранскую методом замещения, а администрация Турции велла ограничения на проход танкеров через Босфор и Дарданеллы. И вот самая последняя доступная мне информация по этому поводу. В апреле 1999 года советник Министерства торговли США Ян Карицки заявил: "При поддержке Баку будет успешно осуществлен не только проект Основного экспортного трубопровода, но и Транскаспийского трубопровода".

И все же, при всем при том, сказать, что Основной экспортный трубопровод для каспийской нефти выбран окончательно, по-видимому, преждевременно. Во-первых, разрабатывать технико-экономическое обоснование ОЭТ будут 15 месяцев - за это время может произойти многое; во-вторых, такие компании, как Бритиш Петролиеум, Амоко, Эксон, насколько мне известно, еще не дали согласия на джейханский маршрут - их слово может стать решающим; в-теретьих, Саудовская Аравия недавно объявила о готовности открыть страну для иностранных инвестиций в нефтяной сектор экономики - это может привести к сокращению денежных потоков в Каспийский регион, где и без того себестоимость добычи достаточно высока; в-четвертых, подписанное Б.Ельциным и Н.Назарбаевым соглащение о разделе дна Северного Каспия налагает жесткие обязательства на Казахстан не только согласовать с Москвой проекты прокладки трубопроводов и телефонных кабелей по дну Каспийского моря, но и выступать вместе с ней против таких попыток других прикаспийских стран, например, попыток США и Туркменистана проложить по дну моря транскаспийский газопровод из Туркмении в Азербайджан - Казахстан, взвесив все "за и против", может отказаться от подключения тенгизской нефти к джейханскому маршруту; в-пятых, член Европейской Комиссии по энергетике Кристос Папуцис недавно заявил: "С точки зрения политической и стратегической гораздо лучше иметь несколько маршрутов и не исключать Россию" - здравый смыс возможно возмет вверх над политическими амбициям.

Несколько слов об украинском маршруте каспийской нефти.

Украина с ее идеальным географическим положением между "продавцом" и "покупателем", имея на Черноморье протяженную береговую линию, которая может использоваться для целей импорта и транзита нефти через морские терминалы, распологая разветвленной сетью нефтепроводов имеет отличную перспективу для участия в транизите каспийской нефти. Так, реализация маршрута Баку-Супса-терминал Южный (Одесса)-Броды (Западная Украина)-Европа (максимальная технологическая мощность системы составляет 58 млн тонн нефти в год) сможет решить не только проблему уменьшения грузопотока нефти через проливы Босфор и Дарданеллы, но и обеспечить выход сырья на привлекательные рынки Центральной и, частично, Северной Европы по кратчайшему (практически воздушная прямая) пути. Плюс к этому, соединительный нефтепровод Одесса-Броды, протяженностью 670 км, позволит подать нефть на нефтеперерабатывающие заводы Словакии, Чехии, Венгрии по “южной” ветке недогруженного сегодня на 5-6 млн тонн нефти в год нефтепровода “Дружба”, а ввод в эксплуатацию коротких соединительных нефтепроводов - в Австрию, Германию, Польшу и страны Балтийского моря (через порт Гданьск). Между Турцией и Украиной также достигнута договоренность о поставке через Одесский нефтетерминал в Самсун по 25 млн тонн нефти в год. Нужно учесть и то, что, сама Украина с ее потенциалом по переработке более 60 млн тонн сырой нефти в год (в 1991 году украинские НПЗ переработали 54,6 млн тонн) и значительными потребностями в нефтепродуктах (республика на 90% зависит от импорта нефти) является достаточно привлекательным рынком сбыта нефти для новых нефтедобывающих государств прикаспия. Хороший шанс украинского маршрута и в том, что он предусматривает отстранение России от транзита каспийской нефти на мировые рынки. Как раз это предусматривали подписанные еще в феврале-марте 1997 года азербайджано-грузино-украинские соглашения.

Другой украинский маршрут - турецко-украинский - предусматривает прокачку нефти от порта Джейхан на Средиземном море до порта Самсун на Черном море (длина трубопровода - 564 километра, мощность первой очереди - 40 млн тонн в год, второй - еще 30 млн тонн) далее - танкерами до украинских черноморских терминалов, а оттуда - в Западную Европу. По этой артерии предполагается перебрасывать нефть из Африки и с Ближнего Востока, конечно же, и из Прикаспия.

4.3. Транспортные пути казахстанской нефти

Казахстан относится к государствам, обладающим стратегическими запасами углеводородов и могущим оказывать значимое влияние на формирование мирового рынка энергоресурсов. В стране насчитывается свыше 200 месторождений углеводородного сырья и среди бывших республик СССР он являлся вторым по величине производителем нефти, где в лучшие годы добывалось 17-18 млн тонн нефти.

На момент обретения независимости по территории Казахстана проходило около 4.9 тыс км магистральных нефтепроводов (табл. 5). Однако географическая разорванность между местами добычи, переработки, потребления и полная зависимость от России в экспорте нефти создает большие проблемы в формировании энергетической независимости республики; сейчас действует лишь один нефтепровод, связывающий Казахстан с Европой (через Самару), и свою подневольность от России Казахстан в полной мере почувствовал как только дело дошло до транзита тенгизской нефти.

Таблица 5. Характеристики действующих нефтепроводов Казахстана

Сверхглубокое месторождение Тенгиз было открытого в 1979 году. По запасам нефти он входит в десятку крупнейших месторождений мира - извлекаемые запасы Тенгиза оцениваются в 3 млрд тонн. К 1990 году здесь действовало 60 скважин, из которых ежегодно добывали около 3 млн тонн нефти. Тогда, во времена СССР, высоковязкая нефть из Тенгиза, Кумколя, Узеня, Жетыбая и Каражанбаса в основном поступала в Самарскую базу смешения, где она смешивалась с легкими российскими нефтями (в соотношении примерно 3:7), а затем распределялась по потребителям России или экспортировалась за рубеж по нефтепроводу "Дружба".

Но времена менялись... 6 апреля 1993 года в Алма-Ате президент Назарбаев и директор-распорядитель корпорации Шеврон Кеннет Дерр подписали соглашение о создании крупнейшего в СНГ совместного предприятия "Тенгизшевройл" со следующими выходными данными: срок действия договора 40 лет; общий объем инвестиций - 210 млрд долларов; планируемый объем добычи нефти к 1997 году - 12 млн тонн в год, к 2010 году - 36 млн тонн в год, за 40 лет - 775 млн тонн; общие расходы за четыре десятиление - 83 млрд долларов, общие доходы за то же время - 210 млрд долларов. Но приход на Тенгиз американской нефтяной компании вызвал прямо противоположный эффект - объем добычи нефти не увеличился, а, наоборот, снизился; проблема транспортировки стала лимитирующим фактором нефтедобычи - добытую нефть было некуда девать. Парадоксальность создавшейся ситуации заключалась в том, что на пути транзита казахстанской нефти через Россию, как и на пути транзита азербайджанской нефти через Новороссийск, стала... экология. Краткая история вопроса такова.

Весной 1993 года, незадолго до создания СП "Тенгизшевройл", между Алма-Атой и Москвой была достигнута договоренность о транспортировке тенгизской нефти в российские нефтеперерабатывающие заводы и тогда же была согласована программа создания Каспийского трубопроводного консорциума (КТК) для доставки казахстанской нефти в терминалы Новороссийска по маршруту Тенгиз-Комсомольская-Тихорецк-Новороссийск (рис. 12). В июне 1993 года проект КТК был ратифицирован российским парламентом и приобрел статус закона. Но вдруг, нежданно-негаданно самарские экологии стали экологически сознательными и забили тревогу по поводу "экологического качества" тенгизской нефти. На самом деле, высоковязкая тенгизкая нефть содержит серу и специфические, достаточно токсичные и дурно пахнущие серосодержащие вещества - меркаптаны. Самарский НПЗ, ссылаясь на экологические пикеты, почти в три раза сократил прием тенгизской нефти и потребовал предварительной ее демеркаптизации. Для справки отметим, что в мировой практике очистка подобной нефти перед транспортировкой не производится, но высоковязкая нефть требует подогрева при траспортировке или смешения с легкими нефтями, или соблюдения последовательности перекачки. Как считают многие эксперты, ограничение, введенное Россией на прохождение углеводородного сырья из Казахстана по своим трубопроводам, не столько было продиктовано экологическими соображениями, сколько было ответом на самостоятельное (без участие России) зключение контракта правительством Казахстана с корпорацией Шеврон.

Итак, Казахстан, обладая большой нефтью, но малыми финансовыми ресурсами, вынужден был сократить добычу нефти. В создавшейся ситуации американцы оказались на высоте - Шеврон пошел на дополнительные, первоначально не оговоренные расходы: 15 февраля 1995 года он ввел в эксплуатацию комплекс по очистке сырой нефти от меркаптанов стоимостью более 100 млн долларов. Экспорт тенгизской нефти в российские НПЗ начал постепенно повышаться и к концу 1996 года достиг советского уровня. Но квоту на транзит казахстанской нефти устанавливает Минэнерготоп России и пока она составляет 3 млн тонн. На встрече Е. Примакова и Н. Назарбаева 23 декабря 1998 года в Астане вроде бы достигнута договоренность об увеличении транзита тенгизской нефти по российским трубопроводам. Но тут пришла новая напасть - из-за падения мировых цен на нефть "Тенгизшевройл" стала терять до 50% средств от реализации. Причина в том, что транспортные расходы тенгизской нефти составляют 50 долларов в расчете на одну тонну.

Не совсем удачно для Казахстана разворачивались события и по реализации проекта Каспийского трубопроводного консорциума. КТК создан 17 июня 1992 года правительствами Казахстана, России и Омана. Ни у Казахстана, ни у России, ни у Омана не было средств для строительства нефтепровода Тенгиз-Новороссийск. Это вынудило их привлечь в КТК компании, способные финансировать строительство трубопровода. В соответствии с подписанным в декабре 1996 года соглашением о реорганизации КТК, России принадлежит 24% участия в КТК, Казахстану - 19%, Оману - 7%. Владетелями остальных 50% акций консорциума стали Chevron -15%, Mobil Oil - 7,5%, Oryx -1,75%, российско-американское СП LUKArco - 12,5%, российско-британское СП Rosneft-Shell Caspian Ventures -7,5%, British Gas - 2%, Agip - 2%, Kazakhstan Pipeline - 1,75%. (По другим источникам в ноябре 1998 года акционерами КТК стали Россия - 24%, Казахстан - 19%, Оман - 7%, Chevron - 25% и Mobil - 25%).

По оценкам специалистов, для завершения строительства и ввода трубопровода в эксплуатацию к концу 1999 года (по другим источникам - к концу 2001 года) потребуется около 2,1 млрд долларов. Согласно подписанному в начале февраля 1998 года соглашению, частные компании - производители нефти, которые в совокупности являются держателями 50% акций КТК, несут 100-процентные обязательства по финансированию работ на условиях солидарной ответственности. Большая часть этих средств будет освоена в российских регионах - Краснодарском и Ставропольском краях, Астраханской области и Республике Калмыкия. В начале августа 1998 года состоялась презентация технико-экономического обоснования строительства нефтепровода Тенгиз-Новороссийск в регионах РФ, по которым пройдет нефтепровод. После получения положительной экспертизы КТК будет иметь право на заключение контрактов с подрядчиками на закупку оборудования и приступит к подготовке рабочей документации проекта. Проведение тендеров для подрядчиков планируется на апрель 1999 года.

Рис. 12. Схема КТК

Второй этап проекта Тенгиз-Новороссийск, предусматривающий увеличение пропускной способности нефтепровода с 28 до 67 млн тонн, планируется завершить к 2014 году. Его реализация потребует еще 1,9 млрд долларов, но эти средства должны быть заработаны уже самим КТК. После выхода на проектную мощность Каспийского трубопровода нефтедобывающие предприятия Казахстана смогут транспортировать по нему 66% от общего объема нефти. Компаниям РФ будет принадлежать 25%, а самой России, Казахстану и Оману- 8% от общего объема поставок.

В соответствии с проектным оценкам, компании-участницы смогут возместить свои затраты в течение 8 лет эксплуатации трубопровода. Стоимость активов, переданных КТК Россией, Казахстаном и Оманом, будет возвращена этим странам с процентами в течение 12 лет. По предварительным оценкам, за расчетный период эксплуатации нефтепровода (40 лет) Россия получит 23,3 млрд долларов в виде прибыли от налогов за транзит нефти и дивидендов. Казахстану же трубопровод позволит решить проблему экспорта нефти на ближайшие 10 лет и принесет около 8,2 млрд долларов прибыли.

Акционеры КТК и эксперты подтверждают, что нефтепровод Тенгиз-Новороссийск на сегодня является наиболее экономически эффективным путем доставки тенгизской нефти на мировые рынки. Подобной точки зрения придерживалась и администрация США. Так, в феврале 1998 года специальный помощник президента США, заведующий отделом России, Украины и Евразии в Совете национальной безопасности США Уильям Кортни заявил: "США поддерживают проект создания КТК на коммерчески здоровой основе от Казахстана до Новороссийска. Он принесет пользу всем, если Туркменистан, Казахстан и Узбекистан смогут экспортировать нефть и газ через территорию России по справедливой цене." Однако, дальнейшая судьба этого маршрута, особенно после принятия проекта ОЭТ и турецкого регламента Босфора, во многом остается не ясной.

Сложности с экспортом добываемой на Тенгизе нефти вынудили Шеврон идти двумя путями: лоббировать увеличение квоты на прохождение нефти по российскому трубопроводу и диверсифицировать пути доставки нефти на мировые рынки. Первый путь оказался не слишком перспективным, хотя и удалось выйти на советский уровень. Основное же увеличение добычи нефти на Тенгизе было достигнуто не за счет уступок и поблажек с российской стороны, как это утверждают российские СМИ, а за счет того, что нефть отправлялась по железной дороге в Европу и Китай, танкерами в Северный Иран и в Баку, а оттуда по "кавказскому коридору" к Черному морю (Поти, Батуми). Казахстан намерен довести объем нефтяного транзита к черноморским портам Грузии до 25 млн тонн в год.

Динамика производства СП "Тенгизшевройл" выглядит следующим образом: 1993 год -1 млн тонн, 1994 год - 1,7 млн тонн, 1995 год - 2,7 млн тонн, 1996 год - 5 млн тонн, 1997 год - 6,7 млн тонн, 1998 год - около 8 млн тонн. Весной 1997 года "International Herald Tribune" писала: "В 1996 году Шеврон получил с Тенгизского месторождения свыше 80 млн долларов прибыли по сравнению с 1 млн долларов прибыли в 1995 году. Эта прибыль - всего лишь маленькая часть от 1,1 млрд долларов, которые Шеврон заработал за рубежом в 1996 году. Тем не менее даже она оказалась больше, чем многие предполагали". По подсчетам западных экспертов, Шеврон получает примерно 4 доллара с одного барреля тенгизской нефти - прибыль, сопоставимую с прибылью, получаемой Шеврон на других иностранных месторождениях.

Российская пресса, на том основании, что контракт Шеврон с Казахстаном, предусматривает выплату американской стороной солидного бонуса (420 млн долларов) после того, как СП "Тенгизшевройл" выйдет на определенный уровень производства (12 млн тонн нефти), часто обвиняла американскую компанию в незаинтересованности в наращивании нефтедобычи на Тенгизе. Вот характерное высказывание: "Чтоб не платить бонус, хитрые американцы решили спустить весь тенгизский проект "на тормозах" и выкачивать нефть потихоньку по 9-10 млн тонн в год, ссылаясь на разные объективные обстоятельства и сетуют на Россию, которая якобы сидит на своей нефтяной трубе, как собака на сене". Анализ же ситуации показывает совсем другое. На увеличение добычи и экспорта нефти направлены все усилия Шеврон: от поиска и использования альтернативных путей доставки нефти на мировые рынки до финансирования проекта КТК и строительства установки демеркаптизации сырой нефти. Так, в условиях ограниченной транспортировки нефти по российскому нефтепроводу компания активно начала использовать железную дорогу; в 1997 году по железной дороге было перевезено 3,7 млн тонн нефти, что на 0,5 млн тонн больше объемов транспортировки по российскому трубопроводу. Более того, Шеврон предпологает осушествить добычу тенгизской нефти по ускоренной технологии за 10 лет. Показательно и то, что США готовы действовать даже в обход существующего американского эмбарго. Администрация США предоставила (правда, потом запретила) корпорации Шеврон исключительные права продавать часть добытой в Казахстане нефти Ирану по принципу "замещения" - тенгизская нефть, якобы принадлежащая Казахстану, из Актау танкерами доставляется в каспийские порты Ирана, а Иран со своих южных портов поставляет на мировые рынки адекватное количество своей нефти.

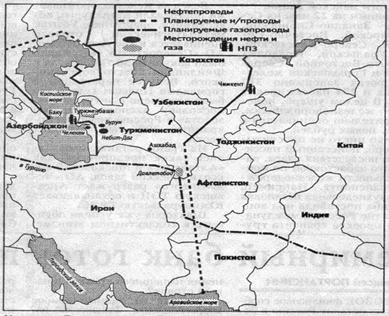

Из других маршрутов транспортировки казахстанской нефти на мировые рынки выделим: нефтепровод Тенгиз-Актау- дно Каспийского моря-Баку-Джейхан (Супса); нефтепровод от Тенгиза либо через Туркменистан и Иран до острова Харг в Персидском заливе, либо через Узбекистан, Туркменистан, Афганистан, Пакистан к Аравийскому морю, либо через Афганистан к Индийскому океану (рис. 13); нефтепровод Казахстан-Китай. Как заявил руководитель СП "Тенгизшевройл" по внешним связям Роберт Уильямс: "Мы приветствуем любые варианты. Мы готовы транспортировать нефть через Россию к Черному морю в Новороссийск. Будет путь через Турцию - будем экспортировать через Турцию. Станет экспортным трубопровод через Китай - готовы работать по нему. Мы готовы транспортировать свою нефть даже через Балтийское море".

Рис. 13. Схема доставки казахстанской нефти на мировые рынки (южный маршрут)

Как уже отмечалось, Азербайджан, Грузия, Турция и США единым фронтом выступают за подключение тенгизской нефти к маршруту Баку-Джейхан с помощью Транскаспийского трубопровода. Но Россию такой вариант совершенно не устраивает, ибо он наносит чувствительное экономическое потрясение и маршруту Баку-Новороссийск, и маршруту Тенгиз-Новороссийск; после 2003-2005 годов Россия намеревалась получить только от транзита азербайджанской нефти 1.5 млрд долларов ежегодно. Естественно, Россия начала контрдействовать. И в качестве первого ответного удара она выбрала... экологию. Российская сторона передала прикаспийским государствам специально подготовленный научный отчет по геодинамике дна Каспийского моря, где подчеркивается, что при разработке подобных проектов должны учитываться сложнейшие горногеологические условия Каспия, в частности, наличие зоны высокой сейсмической активности, подводных гейзеров и участков подвижного морского дна, расположенных как раз на пути предполагаемого нефтепровода; вероятность аварий на нефтепроводе в случае морских землетрясений достаточно высока. И российское правительство вновь призывает прикаспийские государства к заключению пятисторонней конвенции по правовому режиму Каспия. Из "современных" вариантов статуса Каспия в наибольшей степени Россию удовлетворяет российско-казахстанская версия, предусматривающую разделения только дна моря; при ее принятии у России появляется реальная возможность наложить вето на прокладку нефтепровода по дну моря. Но это понимают и Азербайджан, и Казахстан, и Туркменистан, заинтеросованные в данном проекте. Альтернативой Транскаспийскому трубопроводу мог бы стать маршрут Атырау-Астрахань-Грозный-Махачкала-Баку. Но этот маршрут, насколько мне известно, даже не обсуждается.

В вопросе прокладке нефте- и газопровода по дну моря с Россией солидарен Иран. Как заявил глава иранского МИД Харрази, реализация проекта прокладки трубопроводов с учетом "опасности, которую этот проект представляет для окружающей среды" будет означать нарушение прав других прикаспийских государств. Он также отметил, что "позиция Америки в вопросе о трубопроводах далека от гибкости. Она направлена лишь на то, чтобы не допустить их строительства на иранской территории. Такой курс окажет негативное воздействие на развитие региона".

По мнению специалистов, весьма перспективным не только для транзита среднеазиатской, но и российской нефти является афганский маршрут, обеспечивающий выход к Индийскому океану и Аравийскому морю. Основная идея проекта заключается в соединении нефтепровода Атырау-Кумколь с ныне бездействующим нефтепроводом Омск-Чарджоу (протяженность около 2 тыс км, мощность - 30 млн тонн в год) с дальнейшим его продлением на 1600 км через центрально-азиатские страны к Аравийскому морю. Сооружение такой нефтяной магистрали, по оценкам казахстанских нефтяников, обойдется примерно в 2 млрд долларов, но он позволяет кратчайшим путем выйти на перспективные рынки Японии, Индии и Юго-Восточной Азии. По данным Всемирного банка, в ближайшие 15-20 лет этот район будет стремительно развиваться и среднегодовой коэффициент роста спроса на углеводородное сырье здесь составит 3,8%. Это - наиболее высокий показатель роста спроса на нефть по всему миру. Весомы и экономические показатели проекта. При транспортировке западносибирской нефти по трубопроводу Омск-Павлодар-Шымкент-Чарджоу в направлении Индийского океана каждый доставленный к Аравийскому морю баррель нефти даст дополнительных два доллара по сравнению с его транспортировкой по существующему экспортному маршруту, а для прикаспийской нефти дополнительная прибыль составит 1,18 доллара.

Однако осуществить транспортировку нефти через страны Центральной Азии к Индийскому океану не возможно без создания нового консорциума с участием российских, казахстанских, центрально-азиатских, западных и китайских компаний, а также без мирного разрешения конфликтов в Афганистане.

Мировой опыт показывает, что экспорт энергоносителей через территорию воюющего государства может как спровоцировать новый всплеск сепаратизма (сепаратизм в Чечне, в Курдистане, в Южном Азербайджане был вызван запахом каспийской нефти), так и послужить стратегической цели установления мира и стабильности. Но экономические рычаги (нефтетранзитные поступления) могут перевесить политические амбиции или этнические трения, только в том случае, когда за транснациональными нефтяными компаниями стоят мощные политические и военные силы. Такой политической силой, гарантирующей безопасность доставки среднеазиатской, каспийской и западносибирской нефти к Индийскому океану, скорее всего, станут Соединенные Штаты. Участие США в формировании и поддержке "Талибана" не отрицается никем, и в стратегической перспективе Соединенным Штатам наиболее выгоден транзит каспийской нефти именно через Афганистан. Талибы со своей стороны обещали обеспечить безопасность нефте- и газопроводов из Центральной Азии. По мнению некоторых политологов, для Баку и Астана также выгоднее разыгрывать американскую карту на Ближнем Востоке, чем российскую. Несомненно, и Россия попытается вновь подружиться с Афганистаном. Но захочет ли Афганистан этого?

Транспортировка каспийской нефти Казахстана в Китай может быть осуществлена несколькими маршрутами. Первый путь - это уже предварительно согласованный "Казтрансойлом" и Китайской Нефтяной Национальной корпорацией трасса Кумколь-Каракоин-Атасу-Актогай-Дружба. Финансирование строительства нефтепровода китайская сторона целиком берет на себя. Минусом этого маршрута является то, что, если он заработает, то станет невозможной эксплуатация магистрали Омск-Чарджоу для доставки российской нефти к Аравийскому морю, так как ей навстречу пойдет "китайская" нефть. Второй китайский маршрут проходит через Жуантобе по Чуйской долине до Мулалы, оттуда до Актогая и затем до границы с Китаем (станция Дружба). В июле 1998 года сообщалось также об окончании изыскания по техническому и экономическому обоснованию проекта нефтепровода Атырау-Алашенкой, протяженностью 2822 км. Китай является импортером сырой нефти и в ближайшем будущем может стать очень крупным потребителем казахстанской нефти.

Практически все эксперты единодушно отмечают, что на сегодня наиболее короткими, экономичными и безопасными путями экспорта казахстанской нефти являются танкерно-трубопроводный маршрут Казахстан-Северный Иран-Персидский залив и чисто трубопроводный маршрут Казахстан-Туркменистан-Иран-Персидский залив. Транспортировка нефти возможна из порта Актау до иранского порта Энзели по Каспийскому морю с последующей доставкой на нефтеперерабатывающие заводы Тегерана, Тебриза, Арака и Исфахана. В соответствии с подписанным в 1996 году соглашением, Казахстан намеревался поставлять в течение 10 лет на север Ирана от 2 до 6 млн тонн нефти, получая взамен адекватное количество в Персидском заливе. В начале июня 1998 года правительство Ирана объявило тендр на строительство нефтепровода Нека-Тегеран протяженностью 329 км, расчитанная на ежедневную перекачку 315 тыс баррелей среднеазиатской нефти. Стоимость этого проекта оценивается в 400 млн долларов. Второй вариант - чисто трубопроводный - предполагает доставку на мировые рынки не только казахстанской, но и туркменской нефти.

Из-за политических интересов США эти проекты были приостановлены. Однако в начале апреля 1999 года на встрече премьер-министра Казахстана Нурлана Балгимбаева с вице-президентом Ирана Хаттабом Хабиби был подписан ряд документов по сотрудничеству в нефтяной области. Стороны договорились возобновить прекращенные в 1997 году перевозки нефти из Западного Казахстана в Северный Иран по Каспийскому морю с последующей продажей Казахстаном идентичных объемов иранской нефти с терминалов острова Харг. Что касается прокладки газонефтепровода из Казахстана через Иран к Индийскому океану Н.Балгимбаев сказал: "Если нам это будет выгодно, то мы пойдем на строительство этой магистрали, но есть политические вопросы. Однако есть также и экономика, и интересы каждой из сторон". Окончательное оформление казахстанско-иранского договора о прокладке нефтепровода ожидается во время предстоящего в июне 1999 года визита в Иран президента Н.Назарбаева.

Вообще говоря, в американско-иранских взаимоотношениях не все так ясно и просто. В 1996 году правительство США приняло закон, который предусматривает применение жестких санкций против иностранных компаний, вкладывающих в иранский нефтегазовый сектор более 20 млн долларов. В мае 1998 года в комитете палаты представителей конгресса США состоялись слушания "Роль США на Кавказе и в Центральной Азии", где министр энергетики Ф.Пенье назвал "абсолютно неприемлемым для США" прокладку трубопроводов через Иран. С другой стороны, западные компании (Шелл, Бритиш петролеум, Тотал, Коноко, Петронас, Бридас) открывают свои представительства в Тегеране и выражают готовность вкладывать (а некоторые уже вкладывают) в иранскую нефтегазовую промышленность миллиарды долларов. Напомню, что по запасам газа Иран занимает второе место в мире, уступая только России.

Совсем недавно губернатор Астраханской области выступил с новой инициативой. Он выразил готовность доставить 10-12 млн тонн Казахстанской, Азербайджанской и Туркменской нефти к потребителям через Волго-Каспийский транспортный коридор: танкерами из Актау, Баку, Туркменбаши нефть доставляют до станции Ильинка-наливная, а затем транспортируется по желеной дороге.

4.4. Транспортные пути туркменской нефти и газа

По оценкам экспертов, Туркменистан занимает четвертое место в мире по запасам газа. Значительны здесь и запасы нефти. Но Туркменистан, как никакое другое прикаспийское государство, оказался зажатым в "экспортных тисках"; Газпром не откликнулся делом ни на одно предложение Туркменистана и буквально вытолкнул его в объятия западных компаний. Два штриха к туркмено-российским транзитным взаимоотношениям. а). Москва согласна была дать доступ туркменскому газу к своим трубопроводам лишь в том случае, если бы Туркменистан согласился поставлять газ неплатежеспособным странам СНГ и передал бы состоятельных европейских потребителей российскому Газпрому. б). Не сошлись Туркменистан и Россия и по цене - Газпром продает Западу газ по цене 80 долларов за тысячу кубических метров, а Туркменистану предлагает 32 доллара. Просьба Туркменистана повысить цену до 42 долларов за тысячу кубических метров газа осталась не удовлетворенной. И многочисленные российско-туркменские встречи и переговоры, в том числе с участием президентов, привели в конечном счете к прекращению транзита туркменского газа через Россию.

В сложившейся ситуации Туркмения, не имея альтернативных транспортных выходов, начала активно прорабатывать проекты строительства собственных газопроводов, минуя территорию России. Как отметил президент С. Ниязов: "В России есть точка зрения, что в мире установился газовый рынок, что менять его нельзя и что новые маршруты газопроводов невыгодны. Мы подходим к этому вопросу с экономических позиций и считаем, что нужны альтернативные варианты и что каждая независимая страна имеет право на выбор маршрутов поставок и реализацию национальных природных ресурсов по своему усмотрению и без ущерба другим странам. Поэтому мы - за многовариантные газопроводы и нефтепроводы".

В свое время Ашхабад заявил о намерении транспортировать свою нефть через Иран в Персидский залив, своего газа через Афганистан, Пакистан и Индию, а также через Иран и Турцию в Европу. Но судьба этих маршрутов определилась на встрече Сапармурада Ниязова с Биллом Клинтом, состоявшемся в конце апреля 1998 года в Вашингтоне. Результатом этой встречи явились два важных следствия.

1. Туркменистан подписал соглашения с компаниями Мобил и Монумент ойл по разведке и разработке нефтяных месторождений в западном Туркменистане и в южной части Каспийского моря; по оценкам американских экспертов, предполагаемые запасы нефти в туркменском секторе составляют более 6 млрд тонн. Уже подписано соглашение о разделе продукции согласно которому Мобил получает 52.4%, Монумент ойл - 27.6%, туркменская нефтяная компания - 20%.

2. Б. Клинтон призвал С. Ниязова избрать такие пути прокладки трубопроводов, которые не пролегали бы через территории региональных соперников США - России и Ирана. Соединенные Штаты предложили проект строительтства газопровода из Турменистана по дну Каспийского моря через Азербайджан и Грузию до турецкой территории стоимостью около 2.8 млрд долларов. Тогда же было подписано туркмено-американское соглашение о гранте на разработку технико-экономического обоснования строительства транскаспийского газопровода. В соответствии с этим документом подготовка технико-экономического обоснования подводного газопровода поручена компании "Энрон", а Туркмения безвозмездно получила 750 тысяч долларов от американского Агентства по торговле и развитию.

Некоторое количество туркменской нефти сейчас поступает в нефтеналивной порт Туапсе через Баку. "Транснефть" предлагает свои услуги на доставку туркменской нефти через Махачкалу. По словам президента компании Д. Савельева стоимость транспортировки в этом случае будет снижена с 50 до 30 долларов за тонну. После вступления в строй нефтепровода Баку-Супса "Транснефть" активно начала снижать тарифы на транспортировку нефти.

В феврале 1999 года в Ашхабаде президент Сапармурат Ниязов, главный исполнительный директор корпорации "ПЕГ Интернэшнл" Эдвард Смит и специальный советник президента и госсекретеря США по энергетическим вопросам Каспийского региона Ричард Морнингстар подписали соглашение о назначении спонсора-учредителя консорциума по строительству и эксплуатации транскаспийского газопровода протяженностью около 2000 километров и пропускной мощностью в 30 млрд кубических метров в год. Сообщалось, что к началу июня 1999 года будет завершено формирование всего пакета финансово-технических дркументов, которые создадут условия для практического старта проекта. Заинтересованность в участии реализации проекта выразили ведущие американские, европейские и японские компании, а также Европейский банк реконструкции и развитии. Планируется, что уже в 2002 году по Транскаспийскому газопроводу туркменский газ поступит в Турцию.

Однако Ашхабад вынужден считаться с тем, что Россия и Иран выступают против прокладки нефте- и газопровода по дну Каспийского моря. Правда, экологически неграмотные туркмены не понимают, почему российские компании, считающие "Транскаспий" чрезвычайно экологически опасным проектом, убеждены в абсолютной безвредности проекта "Голубой поток", предусматривающего прокладку газопровода по дну Черного моря от краснодарского берега до турецкого берега? Они не понимают также, почему Россия, так озабоченная экологическим состоянием Каспийского моря, подписала соглашение с Казахстаном о раздел дна Каспия, фактически благословившее начало добычи нефти в северной части моря, наиболее уязвимой в плане сохранения осетровых. Они не понимают и то, почему Россия "забыла" спросить мнение Туркменистана о разделе дна Каспийского моря. Тем не менее, туркменский лидер, по выражению некоторых газет, "по-прежнему держит дверь для Москвы если не полностью открытой, то полуоткрытой". Но, кажется, теркменская дверь уже закрывается. После апрельского (1999 год) визита Ричарда Морнингстара в Баку и Ашхабад взгляды Азербайджана и Туркменистана по поводу определения серединной линии Каспия "сблизились" (до этого Ащхабад во многом придерживался российского варианта раздела Каспия) и плюс к этому Туркменистан отказался от помощи российских пограничников в охране своих границ.

Объективно говоря, Россия, несмотря на ее извилистую и порой не понятную для каспийских государств политику, остается для Туркмении более предпочтительным партнером, нежели США. Беспорно, многое в каспийском регионе зависит от российской позиции; сегодня можно уступить в одном, завтра получить преимущество в другом. Россия так и не сумела соединить текущие интересы с перспективными. В конце мая 1999 года в Ашхабаде состоялось подписание кантракта о поставках туркменского газа в Турцию по транскаспийскому газопроводу. На церемонии Сапармурат Ниязов сказал: "Никаких объективных причин, которые могли бы задержать реализацию данного проекта, не существуют". В ответном слове министер энергетики и природных ресурсов Турции Зия Акташ заверил, что Турция не планирует отказаться от своих обязательств по поставкам российского и иранского газа, но "приоритет при всех прочих равных условиях будет отдан туркменскому газу". Турция обязалась закупать ежегодно 16 млрд куб. м туркменского газа по цене 78 долларов за каждую тысячу кубометров на турецкой границе, а еще 14 млрд куб. м отправлять транзитов в Европу. А пока же полным ходом идет строительство 140-километрового газопровода Туркменистан-Иран (Корпедже-Курт Куи) с дальнейшим продолжением до Турции и юга Европы, американская компания Юнокал и саудовская Дельта начали реализацию проекта газопровода Туркменистан-Афганистан-Пакистан мощностью 20 млрд куб. м газа в год, ведутся переговоры о доставке туркменского газа в Китай, Корею и Японию...

4.5. О других проектах вокруг Каспия

Ожидаемая “большая” каспийская нефть стимулировала не только строительство газо- и нефтепроводов вокруг Каспии, но и дала мощный толчок развитию железнодорожного и морского транспорта. Недавно вступила в действие железная дорога Серахс-Теджен-Мешхед. Подписаны соглашения об открытии транспортных коридоров: Ералиев-Бекдаш-Туркменбаши-Бендер-Торкемен; Ташкент-Чарджоу-Туркменбаши-Баку-Тбилиси-Поти-Батуми; Баку-Тбилиси-Поти-Киев; Ереван-Кафен-Мегри-Дузаль-Тебриз. Обсуждается идея создания транзитного пути протяженностью 1100 км Центральная Азия-Афганистан-Пакистан-Индийский океан. Ведутся переговоры о восстановлении Великого шелкового пути Китай-Центральная Азия-Кавказ-Роттердам. Достигнута договоренность о строительстве паромных комплексов Энзели-Астрахань и Астрахань-Баку-Туркменбаши. Для этого в 100 км от Астрахани закладывается новый круглогодично действующий порт Оля с годовым грузооборотом 12-20 млн тонн. Иран на своей стороне моря помимо реконструкции действующих портов приступил к строительству трех новых портов...

Среди проектов есть и такой, который способен “перевернуть” географию мирового судоходства. Речь идет о строительстве трансконтинентального судоходного канала протяженностью около 500 км между реками Кызылузе, впадающей в Каспийское море и Керхе, впадающей в Персидский залив. Общая длина водного пути Каспий-Персидский залив превышает 1500 км, а проектная стоимость составляет 14 млрд долларов. Но он соединяет Северную Атлантику с Индийским океаном по кратчайшему пути, и его создание может отодвинуть стратегическое значение черноморско-эгейских проливов и Суэцкого канала на второй план. По оценкам российских экспертов, доходы только России от евроазиатского транзита по трассе Финский залив-Каспийское море-Персидский залив могут ежегодно составлять до 5 млрд долларов.

4.6. Неокончательное резюме

Поиски экономически выгодных и политически благонадежных для Запада путей транспортировки каспийской нефти и газа продолжаются. Поиски путей транспортировки каспийской нефти и газа, отжимающих Россию на периферию мировой экономики и мировой политики, продолжаются.

Собственно, линия политического и экономического разделения интересов в каспийском регионе уже обозначилась. Более или менее четко образовалось два геоэкономических союза: союз, который дружно и слаженно проводит четкую антироссийскую политику – США, Турция и Азербайджан и союз, пытающийся сформироваться, но никак не складывающийся – Россия и Иран. Туркменистан и Казахстан еще четко не определились; политически они больше склоняются (во всяком случае склонялись) к России, экономически - к США.

И на этом фоне соревнование за контроль над доставкой минеральных ресурсов Каспия на мировой рынок может инициировать как резкое возрастание добычи углеводородного сырья, так и резкое его сокращение, как дестабилизацию политической обстановки в регионе, так и ее стабилизацию, как возникновение новых энергетических кризисов, так и их исключение. От того какой фактор будет преобладать зависят и доходы прикаспийских государств, но при самых благоприятных условиях пиковая нефтедобыча и экономические выгоды, которые она обещает, реализуется не ранее 2010 года.

Что касается транспортных маршрутов каспийской нефти, то следует отметить следующее.

Проблемы прохождения проливов Босфор и Дарданеллы не дают сегодня оснований для оптимистических прогнозов о возможности существенно увеличить через них танкерные перевозки; возможны лимиты по максимальному дедвейту танкеров и особые режимы прохода через проливы в какой-то мере снизят рентабельность российских морских перевозок.

Попытки России обойти Босфор и Дарданеллы с помощью “коротких” трубопроводов значительно увеличивают транспортные расходы в связи с необходимостью дополнительных перевозок нефти (с танкера в трубу и из трубы в танкер), и им тяжело конкурировать с чисто морскими или с чисто трубопроводными маршрутами, особенно в условиях перенасыщенного рынка Южной Европы.

Сегодня есть все основания констатировать, что, по меньшей мере, 80% каспийской нефти потечет мимо России.

Литература

Алиев выбирает турецкий маршрут // Независимая газета, 12.05.98.

АМОК поддерживает программу по экспорту "большой" каспийской нефти // Русский телеграф, 17.07.98.

Ахундов С. Грозный стремится к Каспийскому морю // Русский телеграф, 28.04.98.

Бирман А. Казахские газовики приблизили Россию и Индонезию // Сегодня, 13.01.98.

Вивиано Ф. Артерия на Запад - под угрозой // Время по Гринвичу, 14.08.98.

Гаврилов Ф. Как потечет "черное золото"? // АиФ, 06.11.98.

Гаджиева А. Российский маршрут под угрозой // Независимия газета, 17.07.98.

"Голубой поток" готовится к старту // Комерсантъ-Daily, 04.03.98.

Зверева П., Исаев Р. Азербайджанская нефть течет через Россию // Русский телеграф, 28.04.98.

Иванов А. КТК определился с финансированием // Русский телеграф, 24.02.98.

Иванов Н. Стабульцы "зеленеют" от упущенной выгоды // Сегодня, 09.06.98.

Исаев П., Классон М. Каспийский консорциум притягивает помыслы депутатов // Время, 17.07.98.

Иран активизировал попытки установить контроль над маршрутами транспортировки нефти и газа // Труд, 24.06.98.

Иран разработал проект нефтепровода для каспийской нефти // Финансовые известия, 09.06.98.

Кадымбеков З. Турецкая труба пока на ватмане // Правда, 11.03.98.

Кадымбеков З. Баку-Джейхан: нефть потечет мимо России // Правда-5, 04.03.98.

Киздов С. Последний бросок на юг // Независимая газета, 16.04.99.

Кириллов Д. Политические договоренности между Москвой, Ашхабадом и Киевом остаются на бумаге // Финансовые известия, 31.03.98.

Микадзе А. Ставки на транзит нефти растут // Время MN, 23.10.98.

Михайлов В. Станет ли Украина нефтяным коридором для Европы // Общественно политическая газета, 26.10.97.

Михайлов В. , Смольников Г. "Транскаспий" привлекает инвесторов // Независимая газета, 22.04.99.

Михайлов В. , Смольников Г. Ниязов давит на газ // Независимая газета, 25.05.99.

Мухин В. Каспийская нефть потекла в обход России // Независимая газета, 16.04.99.

Москва и Грозный договорились // Известия, 28.04.98.

Начало транзита туркменского газа откладывается // Независимая газета, 31.03.98.

Нефтепроводы России интересуют Тексако // Столичное обозрение, 1998, №26.

Новопрудский С. Киев ответил на ухаживания Анкары // Русский телеграф, 14.06.98.

Основная каспийская нефть пойдет по маршруту Азербайджан-Грузия-Турция // Сегодня, 12.05.98.

Петров Э. Год без туркменского газа // Независимая газета, 26.03.98.

Попов В. Турция презентует нефтяную трубу // Русский телеграф, 28.03.98.

Проект нефтепровода Казахстан-Китай развивается по плану // Время по Гринвичу, 08.07.98.

Пшеничников Е. Двадцать миллиардов тонн нефти под килем // Руский телеграф, 20.03.98.

Рахметов Н. Азербайджан принял решение о начале переговоров о маршруте Основного экспортного трубопровода // Экспресс К, 05.05.98.

Смольников Г. Транспортный проект обретает реальные черты // Независимая газета, 31.07.98.

Солашение по Каспию предотвратит "балканизацию" // Время по Гринвичу, 08.07.98.

Строительство Каспийского трубопровода начнется в четвертом квартале // Русский телеграф, 20.03.98.

Технико-экономическое обоснование КТК составило 16 томов // Сегодня, 04.08.98.

"Транснефть" ищет обходные пути // Независимая газета, 13.05.99.

Ширяев В. На каспийской трубе сошлись политический пламень и экономический лед // Новые известия, 23.10.98.

[ 5.Россия и США ] [ 6.Нефть или рыба ] [ 7.Загадки уровня ] [ Приложение 1 ] [ Приложение 2 ]